Zum Inhalt wechseln

Kontakt

Kontakt

01 Steuerberatung Schweiz

02 Steuerberatung Deutschland

03 eCommerce Fiskalvertretung

Menü

01 Steuerberatung Schweiz

02 Steuerberatung Deutschland

03 eCommerce Fiskalvertretung

Kontakt

Euer Partner für

eCommerce Fiskalvertretungen

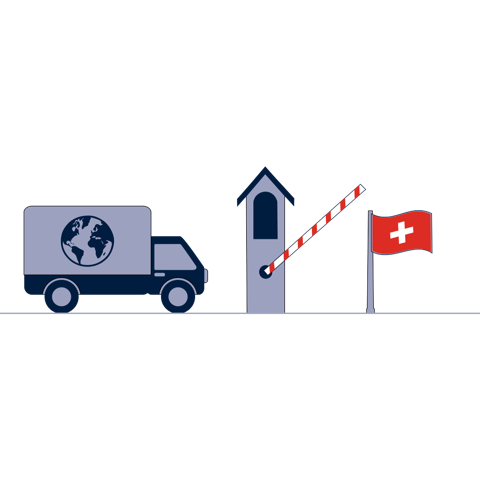

Wollt ihr aus dem Ausland in die Schweiz liefern?

Wollt ihr aus dem Ausland nach Deutschland liefern?

Euer Partner für

eCommerce Fiskalvertretungen

Wollt ihr aus dem Ausland in die Schweiz liefern?

Wollt ihr aus dem Ausland nach Deutschland liefern?

Euer Partner für eCommerce

Fiskalvertretungen

Wollt ihr aus dem Ausland

in die Schweiz liefern?

Wollt ihr aus dem Ausland

nach Deutschland liefern?

01 Steuerberatung Schweiz

02 Steuerberatung Deutschland

03 eCommerce Fiskalvertretung

01 Steuerberatung Schweiz

02 Steuerberatung Deutschland

03 eCommerce Fiskalvertretung